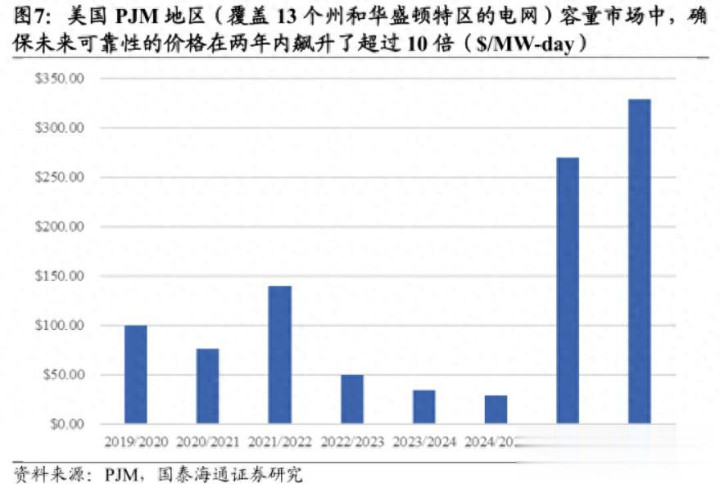

就在刚刚(29号晚),全球最大电网运营商PJM在最新一轮容量拍卖中,2027/28交付年的容量价格直接来到333.4美元/千瓦·年的上限。

更关键是内部模型测算出的“影子价格”,即若无价格封顶时的真实市场价可能要高出限价60%以上。

高盛给出的观点是,一旦未来取消容量价格上限,终端用户的电费可能直接翻倍。

从这方面来看,这或许不是一次普通的电价波动,而是可能一场由需求结构性变化带来的影响。

什么是电力容量市场

简单来说,容量市场,是电网为确保未来几年“有电可用”而提前向发电厂支付的“预留费用”。

它不反映实时用电成本,而可能也是对未来供电能力的定价。

当这个价格大幅上升甚至触及上限,说明市场普遍预期:未来电力将严重短缺。

而推高这一预期的,正是AI数据中心的疯狂扩张。

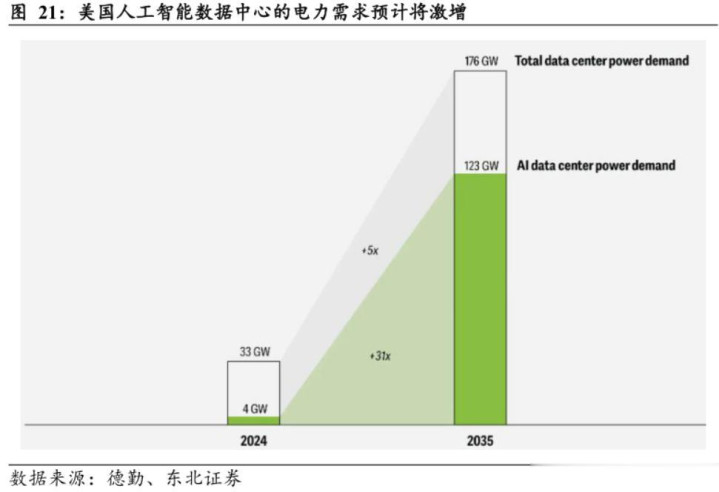

2024年11月,美国数据中心单月新增电力需求达1.6 GW,环比增长4%,是过去七年平均月增量的6倍以上。

目前全美数据中心总用电容量已达44.6 GW,相当于一个中型国家的全国负荷。

OpenAI 更放出重大规划,到2033年部署250GW算力中心,超过当前美国最高用电负荷(约820 GW)的30%。

这些数字背后,或许是一个现实,电力需求的增长曲线,可能已经不是传统经济发展的模式需求。

供给端

与需求端的爆炸式增长形成鲜明对比的,是供给侧短期没法释放。

美国当前稳定供电能力约900 GW,但其中近60%的机组已运行超20年,250 GW甚至服役超过50年,可能排队退役。

到2030年,即便所有可延寿机组全部“超期服役”,电力缺口仍将达89 GW。

若按正常退役节奏,缺口将扩大至182 GW,相当于整个法国的发电装机。

虽然新能源装机在加速(2025–2030年计划新增182 GW风光),但其间歇性、低容量因子特性,难以支撑数据中心这类7×24小时高可靠负荷。

结果就是:电网不得不靠越来越昂贵的传统电源来支持,容量价格自然水涨船高。

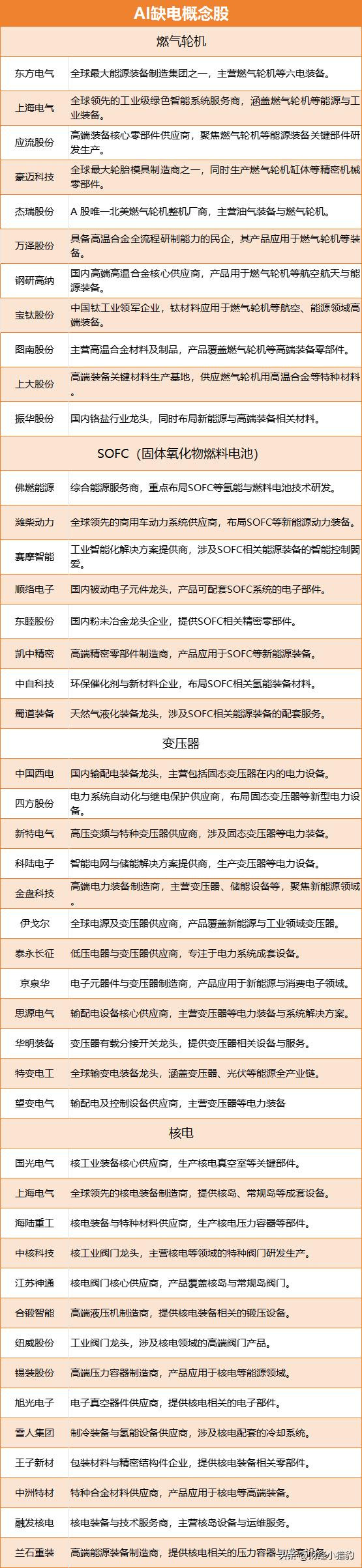

哪些方向可能受益

从产业链出发,或许可以关注一下以下几个方向

1、储能

当容量价格触及上限,市场未来缺的不是电量,而是随时可用的供电能力。

4小时以上的长时储能(如液流电池、压缩空气、熔盐储热)恰好能填补这一空白,它不像光伏风电那样间歇,也不像煤电那样高碳,反而能在高峰时段稳定放电。

随着容量价格持续走高,这类储能项目的经济模型正在从“勉强可行”转向“极具吸引力”。

2、电网侧

这就可能倒逼电网必须升级,高压直流(HVDC)成为跨州输电的核心技术,能高效输送数千公里而不大幅损耗。

3、电网设备

当前美国输变电设备平均服役超40年,面对数据中心7×24小时高密度负荷,频繁过载、故障风险陡增。

特高压变压器要扩容,智能断路器需实时感知负荷变化,换流阀得支撑更大功率直流输送。

写在最后

PJM的容量价格触顶,可能不是孤立事件,而或许是AI时代能源矛盾。

当训练一个大模型的耗电量堪比一座小城全年用电时,电力或许值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

配资炒股中国股票配资网,庄牛网配资,配资炒股配资官网提示:文章来自网络,不代表本站观点。